お家をご購入する際、ほとんどの方が利用する住宅ローン。「固定or変動」・「ネット銀行orメガバンク」・「金利はどこが安い?」など選択肢は多くありますが、誤った知識だと後々後悔…何ていうことに。まずは住宅ローンについてしっかり内容を把握していきましょう!

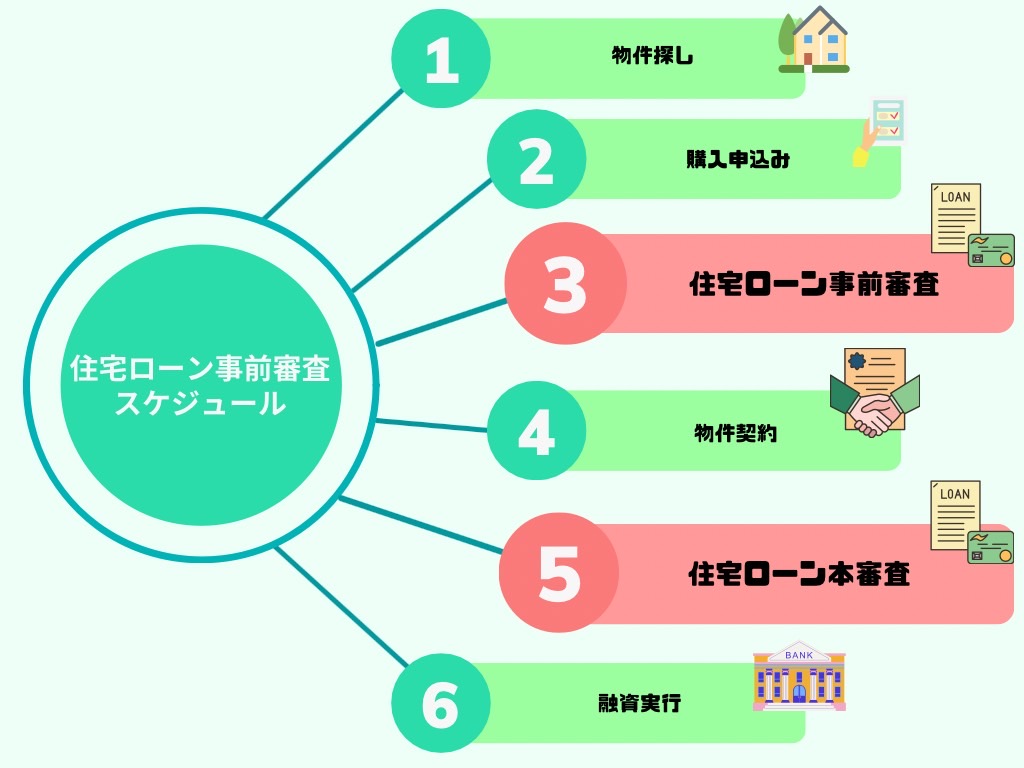

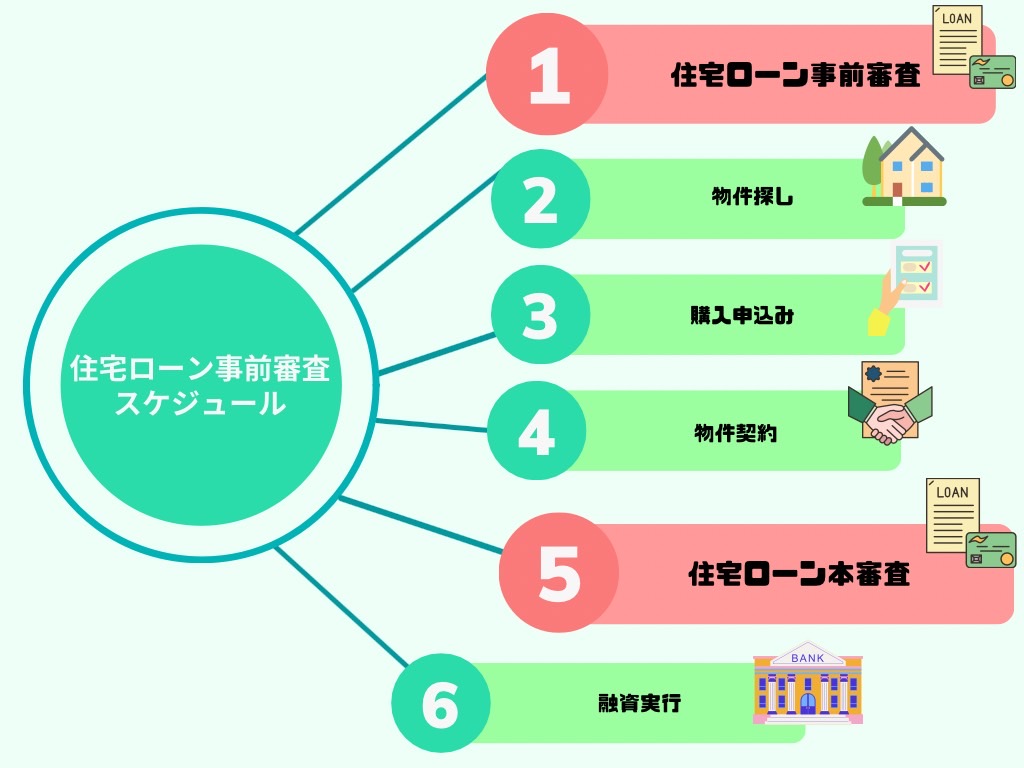

※一般的には理想のお家が見つかってから住宅ローン事前審査をします。しかし、審査につまずくとご契約に進めず、他の購入希望者に先にご契約されてしまう事もあります。

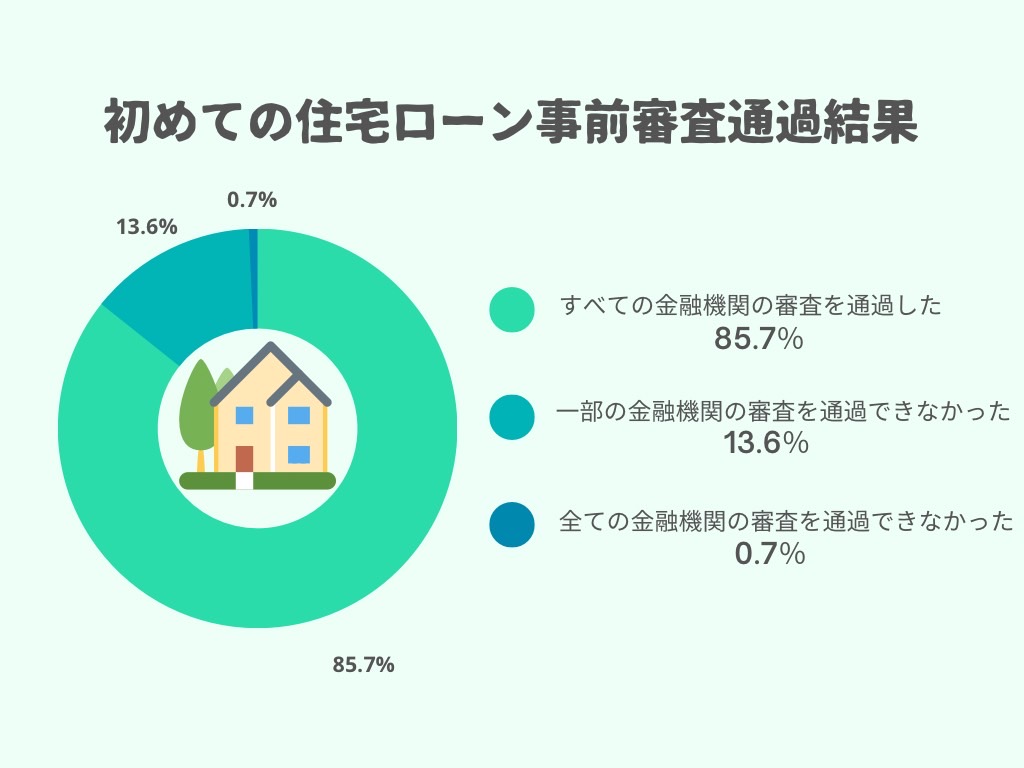

実は住宅ローン事前審査に落ちた経験がある方は1割以上の方が該当しています。7人に1人が事前審査を全て又は一部、通過出来ない可能性があります。

お家探しが進んでから事前審査に落ちると計画を練り直すことになります。事前に借入可能な金額を把握する為に、住宅ローン事前審査を済ませておくのも大切です!

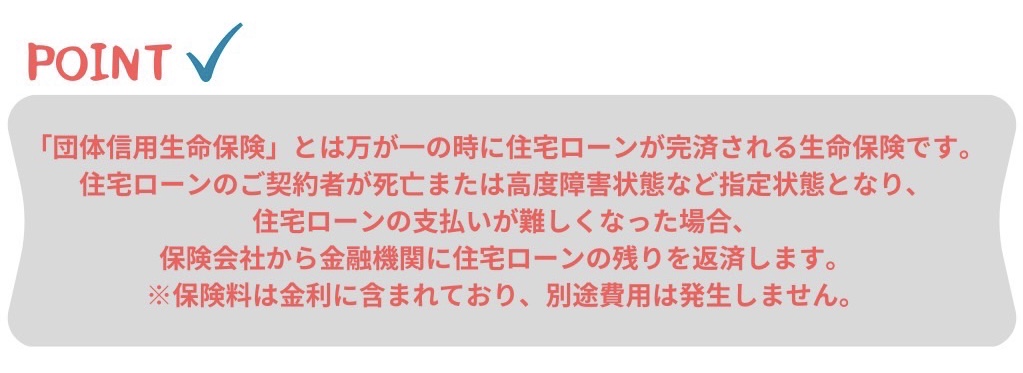

健康状態住宅ローンを借りる際「団体信用生命保険」に原則加入するが、健康状態により加入出来ない事があります

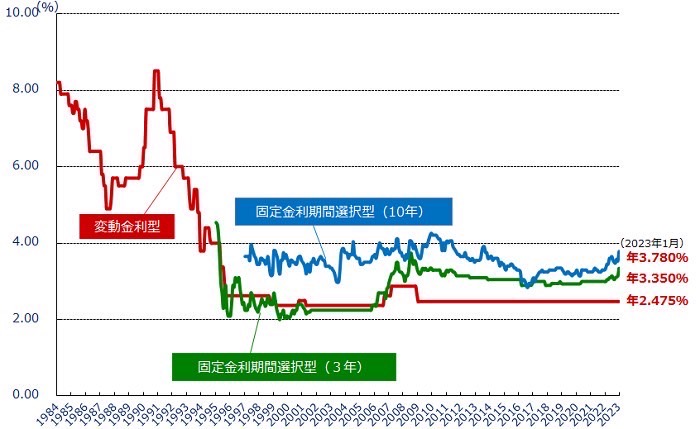

《金利推移表》

借入可能額=(ご年収×返済比率÷12カ月-その他借入返済額)÷「100万円を審査金利で借りた場合の毎月の返済額」×100※返済比率(目安):ご年収400万円以下(30%) ご年収400万円以上(35%)※審査金利は各金融機関により異なります。(目安:0.625%~3.6%)

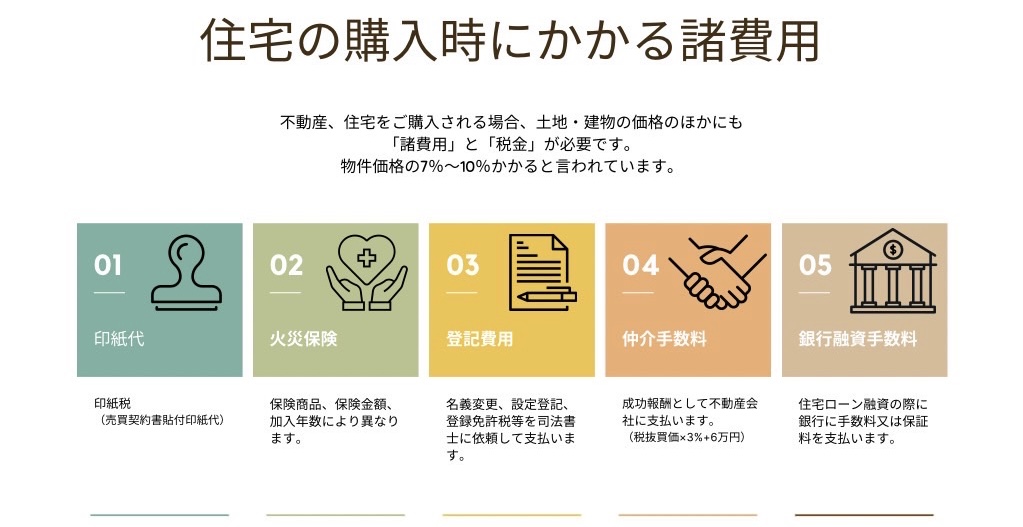

①全て住宅ローンでご購入する場合ご購入にかかる金額(住宅ローン借入金額)=[物件価格+諸費用(物件価格の約10%)]②一部住宅ローンを利用する場合住宅ローン借入金額=[物件価格+諸費用(物件価格の約10%)]ー頭金

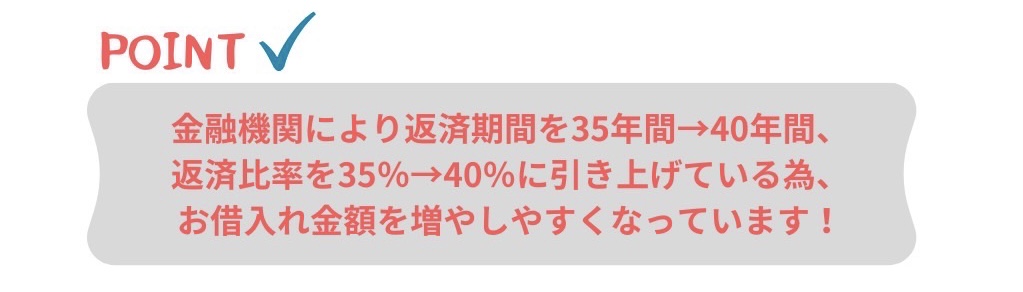

金融機関の再確認:返済比率や審査金利、借入年数、年収倍率など金融機関により異なるので借入れ金額を伸ばせる可能性があります。住宅ローンの組み方の再確認:ボーナス併用やペアローン、収入合算、親子ローン、組み方により借入金額を伸ばせる可能性があります。頭金の再確認:貯金(余剰分)や親族からの資金援助などで頭金を充当出来る場合、借入れ金額を減らすことが出来ます。

よく借入可能額を基にお家探しを不動産会社に進められたりしたというお客様の声を聞きますが、【借りられる金額=返済していける金額】ではございません!お客様の家族構成や将来のビジョン・趣味などの支出や定年時の住宅ローンの残りなどケースは様々です。ご購入を検討する前に住宅ローンを無理なく返していけるのか。まずは将来にわたって安心して住み続けられるようライフシミュレーションをしてみましょう!

ご要望やご不明点があれば気軽にお問い合わせ下さい。

お預かりした個人情報は、個人情報保護法に基づき管理致します。お問い合わせの際は下記の「個人情報保護方針」をご確認ください。《個人情報保護方針》・個人情報の利用目的:お問い合わせへの回答にご利用させていただく場合があります。ここで得られた個人情報は本人の同意無しに、上記の目的以外では利用いたしません。・法令に基づく場合を除き、本人の同意無しに第三者に対しデータを開示・提供することはいたしません。・本人からの請求があれば情報を開示いたします。・公開された個人情報が事実と異なる場合、訂正や削除に応じます。・その他、保有する個人情報の取扱に関して適用される法令、国が定める指針及びその他の規範を遵守いたします。